Hello,

Je vous retrouve dans ce deuxième épisode de ma saga « Acheter un appartement à 25 ans » après une pause encore plus longue que ma pause sportive (qui l’était pourtant déjà pas mal) (le premier épisode est ici), pour vous parler de ce qu’il s’est passé entre le moment où la vendeuse m’a renvoyé mon offre d’achat signée (et donc acceptée) et celui où j’ai signé mon compromis de vente, le 25 novembre 2022.

J’ai fait l’offre d’achat dans une période très dure de ma vie : ma thyroïde n’allait pas bien du tout, ma lapine venait de perdre un rein, on devait se lever toutes les 6h pour lui donner de la morphine et j’étais dans une période professionnelle un peu compliquée. Bref, ça n’allait pas et ce petit (gros) projet d’achat était un peu la seule chose qui me permettait de garder la tête en dehors de l’eau. Si j’avais su.

1/ Les zones d’ombre autour de cette vente

Je ne connaissais rien de la vendeuse ni même du contexte de la vente. J’avais rencontré l’agent en charge de cette opération une fois et même si elle m’avait fait très bonne impression, ben j’ai vite appris que les bonnes têtes font pas forcément les bons amis.

Tout a commencé quand, le dimanche avant d’accepter mon offre d’achat (envoyée le samedi à midi), l’agent m’a écrit pour m’avertir que la proprio avait bien réfléchi et souhaitait rester locataire le temps de déménager dans le sud. Ainsi, j’allais racheter l’appartement à la propriétaire qui allait elle-même devenir locataire de l’appartement qu’elle venait de vendre. Ca commençait à puer un peu mais bon je me suis dit ok tant mieux pas besoin de payer une agence pour trouver un locataire, allons-y.

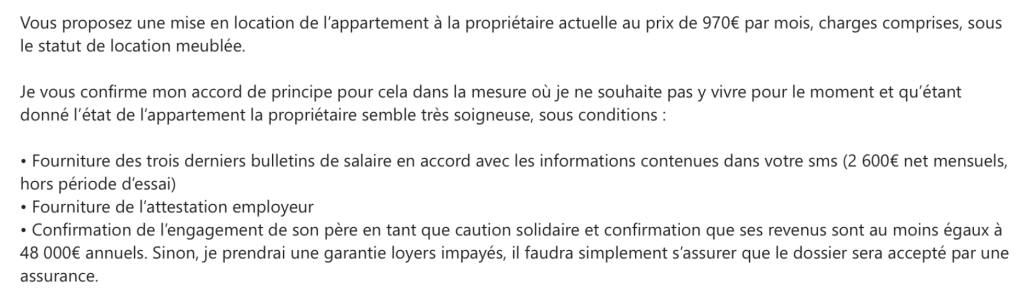

J’accepte cette proposition, l’agent me dit que la propriétaire souhaite le louer 900 euros (970 euros charges comprises) car c’était le loyer qu’elle payait avant de devenir locataire (hein quoi la propriétaire était locataire avant de devenir propriétaire puis de redevenir locataire, du MÊME appartement ???) (oui ok ça pue vraiment beaucoup là). Je dis ok. Ca me semble pas mal de louer 970 euros un appartement de 27m2 alors que je loue 550 euros un appartement de 48m2 à 1km de là, donc parfait.

Il fallait bien que mes six ans d’études de droit me servent un jour. J’ai donc rédigé un petit mail avec de grosses conditions à cette mise en location (cf : capture d’écran ci-dessous).

La propriétaire (ex locataire et future nouvelle locataire donc) donne son accord et me dit qu’elle me transmettra les papiers en temps voulu. Ok.

Je choisis mon notaire (une connaissance de l’agent, agent à qui je faisais vraiment confiance) : tout va bien dans le meilleur des mondes. J’ai un appartement trop beau, une locataire déjà en place et l’agent est super sympa et me donne plein de conseils pour la future mise en location. Au top.

Quand soudain, un beau matin d’automne, la clerc de notaire m’appelle et me dit que la vendeuse a acheté l’appartement une semaine avant de le remettre en vente et qu’elle était avant locataire depuis 2019 soit pendant trois ans. Je trouve ça vraiment louche et commence à flipper, peut-être qu’elle a découvert des vices cachés ou que de gros travaux sont à prévoir. Je suis un peu perdue et la clerc de notaire n’est absolument pas rassurante puisqu’elle me dit que c’est la première fois qu’elle voit une telle vente et que si j’étais sa fille elle me dirait de ne pas acheter (superrrrr).

J’appelle l’agence qui me dit que la vendeuse a acheté l’appartement qu’elle louait depuis 2019 car ses propriétaires le vendaient. Elle a fait une offre en février 2022 qui a été acceptée, puis elle a signé le compromis deux mois plus tard. Malheureusement elle a appris en juillet qu’elle allait être mutée à Bordeaux. Impossible pour elle de se désengager, elle a donc attendu la signature définitive de la vente pour le remettre en vente en septembre dernier.

Elle l’avait mis à un prix très élevé (35 000 euros de plus que ce qu’elle venait de payer, mdr :))), pensant qu’elle aurait le temps avant de trouver un acquéreur et donc de déménager. Or un pigeon nommé Audrey a fait une offre au prix, elle se retrouvait donc à devoir redevenir locataire de l’appartement dans lequel elle habitait jusqu’à sa mutation définitive, prévue pour 2024 normalement.

Les raisons données me semblent crédibles, je décide donc de faire confiance (et j’ai bien fait, la locataire est pour le moment irréprochable, elle paie son loyer en avance et est adorable, en plus elle fait de la course à pied, un bonbon), tout en sachant que je n’ai ni le soutien de la clerc de notaire qui a peur que la vendeuse ait vendu sans réfléchir (car l’agent l’a forcée à signer un mandat d’exclusivité sans possibilité de rétractation dès leur premier rendez-vous) et moi qui semble plus préoccupée par la vue sur la Tour Eiffel que par la future rentabilité de mon investissement locatif (c’était vrai) ni le soutien de mes parents qui trouvent que c’est trop précipité d’acheter après seulement deux biens visités.

2/ Le problème du Livret A

Une fois que j’ai définitivement décidé d’acheter cet appartement, le notaire m’a demandé de faire un virement de la moitié de l’indemnité d’immobilisation, soit de 13 000 euros (c’est 10% du bien, soit 26 000 euros dans mon cas, mais j’ai appris qu’à Paris comme les apparts coutent très cher, on ne paie que la moitié de l’indemnité d’immobilisation lors de la signature du compromis et on s’engage à payer la seconde moitié par la suite si on se désengage sans raison après le délai de rétractation).

Mes parents m’ont ouvert un livret A à la Caisse d’Epargne alors que tous mes autres comptes sont au Crédit Agricole. J’avais fait la démarche l’été dernier d’aller les voir en leur demandant si je pouvais faire des virements de mon Livret A à mon compte courant au Crédit Agricole sans avoir de compte courant à la Caisse d’Epargne. On m’avait certifié que oui. Ma mère était présente et peut être témoin de cela. On m’avait CERTIFIE QUE OUI.

Le lundi, à réception de la demande du notaire (je signais le compris le vendredi), je tente donc de me faire un virement de la somme puisque mon livret A est le seul compte épargne non bloqué que j’avais à l’époque. Et là stupeur : impossible de faire un virement depuis mon Livret A sans compte courant dans la banque, ni au notaire, ni à moi-même sur me comptes du Crédit Agricole.

Je prends rendez-vous avec ma conseillère qui me dit qu’il n’y a aucun moyen de faire un virement sans compte courant et qu’il faut donc que je vienne en ouvrir un. Mais comment ça que je vienne en ouvrir un ? Je vis à Paris, ma banque est à Saint-Etienne, on est lundi, le virement doit être fait dans trois jours maximum et je n’ai aucun moyen de descendre en trois jours, on est en novembre, c’est le pire mois avec décembre au niveau du boulot, je ne peux pas prendre de congés pour descendre ouvrir un compte courant.

Je me mets à pleurer, la conseillère me dit qu’elle est désolée que le stagiaire (la bonne excuse) qui m’a renseignée cet été s’est trompé (lol) et que je n’ai aucun autre moyen que de descendre ouvrir mon compte. En parallèle je demande au Crédit Agricole de me débloquer mon assurance-vie mais les délais sont d’un mois (……………………………………). Je me retrouve donc totalement bloquée avec l’appartement de mes rêves qui risque de me passer sous le nez pour une histoire d’indemnité d’immobilisation que je ne peux pas payer.

Le jeudi, ma conseillère de la Caisse d’Epargne (que j’ai jamais vue, au passage, c’est vraiment un compte fantôme sur lequel je mets juste mes économies) me dit (après douze appels à la supplier) qu’elle peut essayer de me faire un chèque de banque qu’elle donnerait à ma mère (qui n’a pas procuration, donc c’est chaud) qui irait ensuite l’encaisser au Crédit Agricole. Elle n’a pas le droit mais elle voit ma détresse et décide d’être un peu humaine (et très gentille).

Elle me dit de faire une lettre mentionnant que je veux que la banque fasse un chèque de 13 000 euros à mon nom et que je donne procuration à ma mère pour venir le récupérer avec le livret de famille mentionnant que c’est bien ma maman.

Je fais la lettre, j’envoie le mail, elle ne le reçoit pas, je le renvoie et là elle me dit « pourquoi vous indiquez vivre à Bois Colombes dans la lettre alors que l’adresse que nous avons est à Boulogne Billancourt ? ». Et merde, j’avais pas changé mon adresse là-bas suite au déménagement. Je panique, elle me dit que là ça devient compliqué et qu’elle est obligée de signaler mon dossier pour fraude (hein quoi fraude de mon propre argent, qu’est ce qu’elle me raconte elle?).

Je lui dis que c’est pas possible, que ma signature est le lendemain. Je lui envoie une lettre d’Alex attestant m’héberger (je n’avais pas de justificatif de domicile à mon nom à cette adresse comme je ne suis pas sur le bail). Elle finit par céder et me fait le chèque le samedi matin (entre temps j’avais obtenu un délai chez le notaire lors de la signature du compromis).

Le samedi matin, ma mère récupère le chèque, le dépose au Crédit Agricole. L’argent arrive sur mon compte à 11h et quelques. Je tente de faire un virement sur le RIB envoyé par le notaire, quand soudain, plafond de virement atteint. J’appelle en panique ma banquière pour qu’elle augmente le plafond et arrive à l’avoir 10 minutes avant que l’agence ne ferme jusqu’au mardi matin. Amen.

Indemnité d’immobilisation payée, Livret A débloqué, petite Audrey exténuée.

3/ La signature du compromis en elle-même

Je n’étais jamais allée chez le notaire avant cet achat. Dès mon arrivée j’ai vraiment été impressionnée par cet endroit qui recense autant d’événements joyeux (mariages, achats immobiliers) que d’événements tristes (héritages, divorces).

On se met dans une petite salle avec mon notaire, l’agent, la vendeuse et la notaire de la vendeuse qui est resté en visio. Et là, s’ensuivent 2h de lecture du compromis de vente. Je me rends compte de l’engagement énorme que je suis en train de prendre. Je regarde la vendeuse qui a quasiment mon âge et qui a vécu la même chose deux mois plus tôt du coup (mdr). Je rentre dans la vie d’adulte, et j’adore ça.

Je signe, ça y est je suis engagée pour la vie (enfin techniquement j’ai 10 jours pour me rétracter mais c’est inenvisageable). Je vais réaliser mon rêve, je vais devenir propriétaire.

°°°

Si je pensais avoir vécu le pire lors de ce mois de novembre, croyez moi que c’était rien face à ce qui m’est arrivé par la suite. Rendez-vous au prochain épisode (et achetez plein d’apparts, c’est le meilleur truc du monde).

A+

Audrey

Toutes mes félicitations Audrey, tu as le sens des affaires, fais toi confiance ça va bien se passer. Bon courage pour ta nouvelle vente qui se profile très vite j’en suis sur ❤

_vh

J’aimeJ’aime

Merci beaucoup, oui je regarde pour un autre appartement, on verra !

J’aimeJ’aime

Bravo pour ton achat. Pourquoi pas avoir investit à lyon pour une meilleure rentabilité comme tu connais bien la ville?

J’aimeJ’aime

Merci beaucoup. Lyon reste une ville très chère (et pas ma ville d’ailleurs, je ne la connais pas tant que ça). J’envisage actuellement d’acheter à Saint-Etienne qui pour le coup est vraiment ma ville et encore moins chère 😀 Mais le projet m’enchante moins que d’acheter à Paris, donc je suis contente d’avoir commencé par Paris (puis c’est à 1km de chez moi, donc facilement gérable).

Puis j’ai acheté dans un but patrimonial et non dans le but de dégager des bénéfices mensuels (je vais faire un article sur ce que l’appart me coûte vs ce qu’il me rapporte à la fin du mois d’ailleurs) 🙂

J’aimeJ’aime

C’est courageux d’avoir été jusqu’au bout si tu te sentais pas soutenue,j’ai pas le courage de faire la même chose

J’aimeJ’aime

Merci c’est adorable, j’avais quand même le soutien financier de mes parents / grands-parents, ils avaient juste peur que je me plante dû à mon jeune âge et à mon absence d’expérience (même si j’aurais pas eu plus d’expérience si mon premier achat avait été à 40 ans aha).

J’aimeJ’aime

tu conseillerais à un jeune de 20 ans d’acheter aujourd’hui ?

J’aimeJ’aime

S’il en a les moyens totalement. Après beaucoup de gens qui achètent à 20 ans le font par le biais d’un prêt étudiant (j’en ai rencontré :p), ça je ne le recommande pas car c’est illégal mais si la personne a un CDI et qu’une banque le suit, of course.

De manière générale, je ne recommande pas d’attendre que les taux ou les prix baissent comme beaucoup le recommandent, car on n’est pas sûr que ça arrive un jour (ça peut même encore augmenter). 🙂

J’aimeJ’aime

Pourquoi t’as commencé par l’immobilier pour investir? Et tu voudrais investir dans d’autres trucs?

J’aimeJ’aime

J’ai commencé par ça car c’était un peu un but de vie, maintenant que j’ai un appart je me sens plus libre de prendre des risques avec ce qu’il me reste en épargne 🙂

J’ai investi dans d’autres choses aussi, j’ai prévu un article début juin sur tout ça mais je suis encore un bébé dans le reste donc j’ai peur de donner de mauvais conseils (alors que je ne prétends pas donner de conseils du tout aha)

J’aimeJ’aime